Det har varit många artiklar i media nu med klagande på att det saknas konkurrens för BankID och Swish. Frågan är om det verkligen är konkurrens som behövs? Jag har själv gnällt på att Swish så ofta har driftproblem, men fick snabbt mothugg om att allt blir inte bättre bara för att det konkurrensutsätts.

Swish missförstås ofta som en gratis frälsare som gav oss direktbetalningsmöjligheter. Det korrekta är att det är ett intjäningsalternativ för bankerna för det svenska oligopolet för kortbetalningar som fanns förr. Oligopol betyder att några få dominerar en marknad men att det ändå finns viss konkurrens och därför inte är ett totalt monopol. Jag kommer inte exakt ihåg vilka aktörer inom kortbetalningar vi hade där runt 2013–2014, men det var nog verkligen inte långt från ett monopol.

På den tiden ägde storbankerna marknaden för kortbetalningar. Priset för att ta emot en kortbetalning var fast, ofta omkring 1,50 till 2,50 SEK. I december 2015 ändrades förutsättningar radikalt då EU ej längre godkände att kortbetalningar inte kunde konkurrensutsättas i Sverige. Andra aktörer inom EU hade hittills stängts ute från den svenska marknaden. Anledningen var att storbankerna samarbetade och delade upp marknaden mellan sig.

Ungefär samtidigt börjar Swish ta sig ut i våra mobiltelefoner. Swish lanserades i december 2012. Det följde efter andra misslyckades banksatsningar förr, som till exempel Cash Card.

Bankerna behöver sin provision

Vi har stabila banker i Sverige. De räddas då och då av staten när finanskriser uppstår, men så vitt jag vet sker det inte oftare i Sverige än andra länder.

Det skulle vara enormt svårt att ha ett samhälle utan banker. Till exempel är det ytterst få som skulle kunna köpa en bostad utan ett banklån. Samtidigt skaver det faktum att ju mer bostadspriserna ökar, desto mer tjänar banken eftersom deras marginal sätts i procent. 2 % marginal på två miljoner är 40 000 kr. 2 % på tre miljoner är 60 000 kr, en ökning med 50 %. Säg att du betalar någon form av lån under 25 år av ditt liv. Mitt exempel med ett lån på tre miljoner, betyder att banken får in 1,5 miljoner av dig i bara ränta. En svårslagen affärsidé och bankerna har alltså ett intresse i att bostadspriserna ökar.

Bankerna gör helt enkelt väldigt stora vinster. Det knorras lite om detta men det är sällan de dissekeras djupare utan vi sväljer det och låter vårt autogiro för ränta och amortering löpa på.

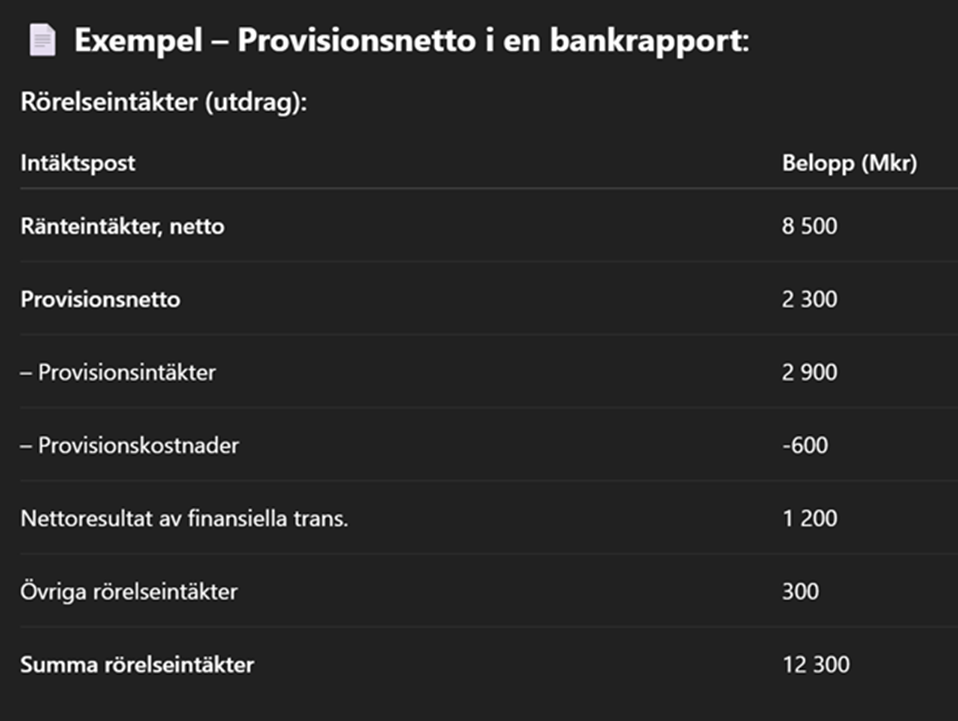

Våra banker är oftast börsbolag, därför har du kanske hört eller sett någon kvartals- eller årsrapport. Man brukar prata om räntenettot och provisionsnettot. Räntenettot är vinsten banken gör på att låna ut och in pengar (banken lånar också pengar, bland annat från dig som sätter in sparpengar och av Riksbanken. För ditt sparande så lånar alltid banken billigare än vad du får i sparränta).

Provisionsnettot brukar vara den näst största posten i en bankrapport. Provision är just vad det låter som, en provision från olika aktörer för att banken säljer deras tjänster. De viktigaste tjänsterna som banken tjänar provisioner på är oftast kortavgifter s.k. inlösenkostnader och Swish. Kortavgifter fick i och med att EU satte ner foten där i slutet av 2015 ett maxtak medan för Swish råder marknadens lag. Eller snarare bankernas lag, eftersom det ju inte finns någon konkurrens för Swish.

För dig och mig som swishar till varandra för att den ene la ut för lunchen eller ska ha betalt för en begagnad cykel, är Swish gratis. För handlare, alltså butiker, restauranger, marknadsknallar med mera så betalas en avgift för varje swishtransaktion.

Det är nu det intressanta kommer! En transaktion med Swish kostar nästan identiskt så som en kortbetalning kostade före det att EU öppnade upp för internationell konkurrens. Det lägsta jag sett är 1,50 och det högsta 3,50 i fast belopp per transaktion.

Det finns alltså ett oändligt stort intresse för bankerna att Swish ska bli störst. Volymen av transaktioner är vad som göder bankerna.

Här är ett exempel på hur en bankrapport kan se ut vad gäller intäkter:

Exempel på en banks intäkter

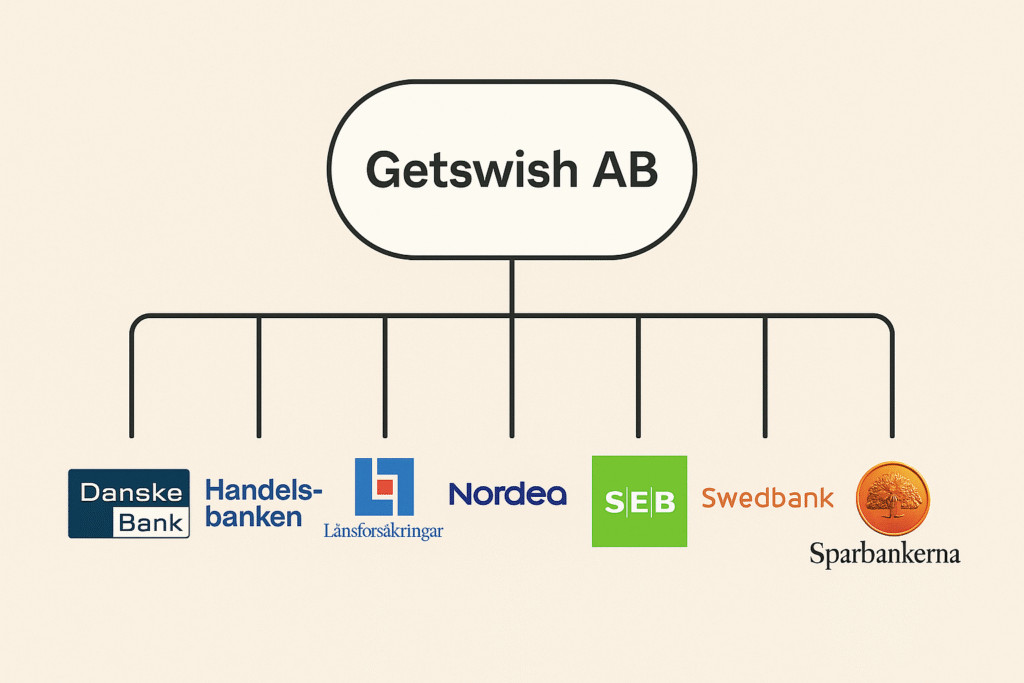

Vem äger Swish?

Ja du har nog redan listat ut det. Men jag presenterar ändå ägarlistan här:

Ägarlistan Swish

Ingen kan ta ifrån bankerna att de skapade en tjänst som marknaden ville ha. I Sverige gillar vi ny teknik och tar oftast till oss den direkt. Swish passade in väldigt bra.

Så är då inte Swish bara bra? Gratis för privatpersoner, ultimat för handlare, teknikvänligt och stabilt?

Är det inte som min antagonist sa att allting inte mår bra av att konkurrensutsättas?

Swish är både billigt och dyrt

Här är ett par exempel för att illustrera vad jag menar:

Frisörsalongen har snittköp om 1 000 kr. Herrar 500 kronor och damer 1500 kr.

För kortbetalning betalas 0,8 % i avgift = 8 kr i avgift på köp om 1 000 kr.

För Swish med fast kostnad om 2,50 per köp blir avgiften i procent så låg som 0,25 %.

Det är alltså drygt tre gånger högre avgift med kortbetalning.

För skolkaféet är snittköpet är 20 kronor. Kaffe 15 kronor eller kaffe med dammsugare 25 kr.

För kortbetalning betalas 0,8 % i avgift = 16 öre.

För Swish med fast kostnad om 2,50 per köp blir avgiften i procent så hög som 12,5 %.

Det är alltså 15 gånger högre avgift med Swish jämfört med kortbetalning.

Vart används Swish oftast? Jo det är i handel med låga snittköp. Än så länge är det inte så vanligt att betala dyrare köp med Swish. Många använder kreditkort för att samla kostnaden på en faktura, välja att betala lite senare eller för att samla bonuspoäng – då betalar man inte med Swish.

Swish är alltså inte så billigt som det är lätt att tro. Tricket med att det är gratis för oss som privatpersoner är den bästa marknadsföringen som går att få; man tror det är billigt, man lär sig hur det fungerar.

Riktiga avarter på Swish har börjat dyka upp, främst hos Nordea där det nu är både en fast kostnad och en procentbaserad kostnad för handlaren. Den är inte rolig!

Det är också vanligt med en fast månadskostnad för att få ha Swish från sin bank. 50 kronor per månad har jag set som en siffra. Säg att en bank har 50 000 företagskunder som vill ha Swish, då höstar man in, inte mindre än 2,5 miljoner bara på månadsavgiften per månad. En fin lösning att ha då den varje månad tar in avgiften, även om företagkunden/föreningen (handlaren) är passiv eller har liten verksamhet.

”Ingen blir fet på 2,50!”

Hur skulle bankerna kunna tjäna något med så låga avgifter?

Ja det är ju bara att se på provisionsnettot igen. Det är inga små intäkter som kommer den vägen. Antalet swishtransaktioner växer och Swish marknadsför sig själva för fullt på mässor, via bankerna och i traditionell marknadsföring.

Det är dock med Swish som det tidigare var med bolån. Bankerna ville för sitt liv inte visa vad de tjänade. Lagändringar rådde dock bot på detta när det gäller bolånen. Idag är bankerna tvungna att visa sina marginaler och det har lett till mycket större transparens och bättre villkor för konsumenter som lånar till sin bostad.

De senaste dagarna har Swish slagit på trumman för sin rekordmånad maj 2025. Då gjordes över 100 miljoner swishtransaktioner. Det finns ingen öppen statistik tillgänglig över hur stor del av dessa hundra miljoner som var privat- kontra företagstransaktioner. Det är också oerhört svårt att gissa.

Om vi drar till med 50/50 så skulle det bli 50 miljoner företagstransaktioner. Skulle priset vara 2 kronor blir det en totalkostnad för företagen (och organisationer som föreningar, kyrkor med mera där Swish är mycket vanligt) om 100 miljoner kronor för maj 2025. På ett år är det 1,2 miljarder.

50 miljoner företagstransaktioner per månad ger 600 miljoner transaktioner totalt på ett år.

Nu tjänar inte bankerna hela summan eftersom det ju kostar att driva Swish också. Det är bolaget Getswish AB som ligger bakom Swish och det är detta bolag som storbankerna äger. För Getswish AB är dock årsomsättningen något bankerna inte kan dölja och den var för 2024, 334 miljoner kronor.

Jag har ganska god insyn i vad bankerna betalar till Swish. Idag finns fler banker än ägarna som är anslutna till Swish. Alla betalar en årsavgift och sedan per transaktion. Det högsta priset jag sett är 40 öre per transaktion och det lägsta runt 20 öre. Vi säger också att 250 miljoner är omsättningen per år för transaktioner (334 minus årsavgifter och andra intäkter).

250 miljoner i årsomsättning och 600 miljoner transaktioner ger en pris per transaktion om 41 öre. Lite högt kanske men det bevisar ändå att min tes om 50 miljoner företagstransaktioner nog inte är helt fel.

För att komma i mål med min uträkning, så har vi nu:

- 50 miljoner företagstransaktioner per månad eller 600 miljoner per år

- Ett prisläge runt 2-3 kronor per företagstransaktion

- En ungefärlig snittkostnad om 30 öre för banken per transaktion

Resultatet om vi avrundar, blir att bankerna gör en vinst om cirka 2 kronor per transaktion. På 600 miljoner blir det 1,2 miljarder på ett år. Det är pengar det också.

Källorna till fel är många i min data. Huvudsaken var dock att visa att det är en substantiell intäktskälla med swishtransaktioner för bankerna. Att man vill öka på mängden transaktioner är inte konstigt. Volymen av transaktioner kan öka många gånger om utan att vare sig bankerna eller Swish behöver göra så stora ökningar i sina kostnader för att driva Swish.

Jämförelse med kort

Siffrorna blir nu väldigt stora och felmarginalen lika så, men det är intressant ändå tycker jag.

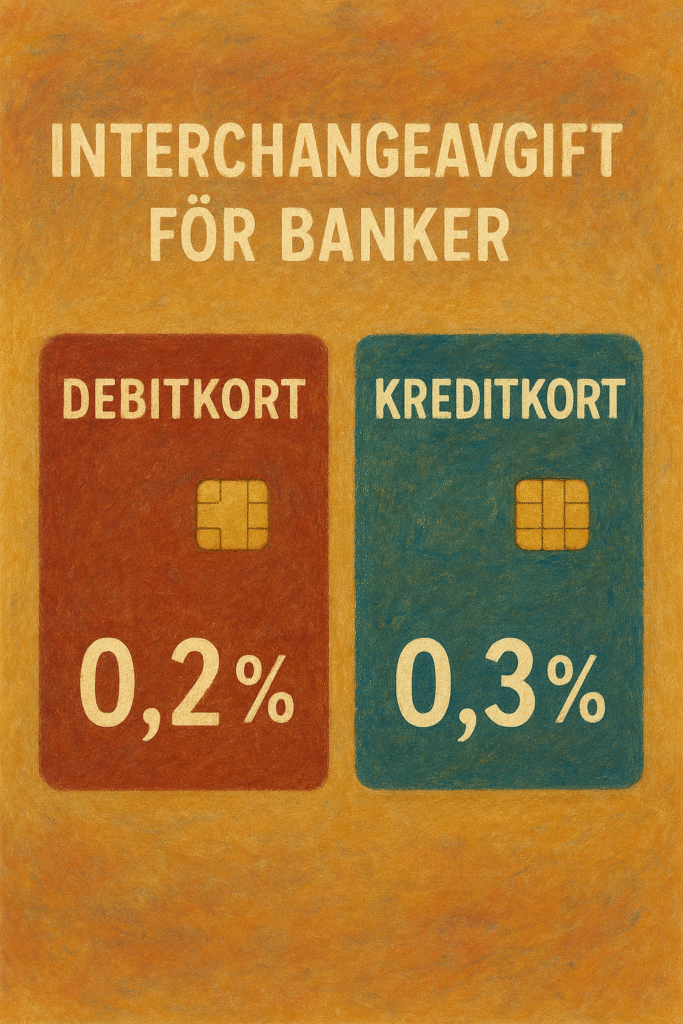

Enligt öppen data så omsattes det 1,3 biljoner kronor på kort i Sverige 2023. Bankerna har idag en intjäning om mellan 0,2-0,5 % på kort beroende på vilken bank det gäller (Swedbank är idag den enda som har kvar sin kortinlösenverksamhet).

Bankerna har i regler från EU ett maxtak på den s.k. interchangeavgiften, det finns dock sen många fler aktörer som vill ha sin andel

Om vi leker med tanken att snittintäkten för bankerna är 0,25 % så betyder detta 1 300 000 000 000 *0,25 % = 3,2 miljarder kronor. Det är alltså bara knappt 3 gånger mer än för Swish.

Ju mer Swish ökar desto färre blir korttransaktionerna. Du väljer ju det ena eller andra när du gör din betalning.

Snittköpsexemplen igen:

Frisörsalongen har snittköp om 1 000 kr

På kortbetalning tjänar banken 1 000 kr x 0,25 % = 2,50

För Swish är frisörens kostnad 2,50 per köp

Banken tjänar 2,20 på Swish och 2,5 på kort.

För skolkaféet är snittköpet är 20 kronor

För kortbetalning tjänar banken 20 kr x 0,25 % = 5 öre

För Swish är skolkaféet är kostnaden fast om 2,50

Banken tjänar 2,20 på Swish men bara fem öre på kort.

Det är inte konstigt banken vill att alla använder Swish!

Behöver Swish konkurrens – är inte Swish värt att betala för?

Jag tycker det är helt nödvändigt att ha ett alternativ till Visa och Mastercard. Självklart hade kontanter varit huvudalternativet, men i Sverige är det inte så idag.

Jag har skrivit andra artiklar om vår navelsträng till kortnätverken, där vårt beroende är totalt. Detta har visat sig särskilt farligt den sista tiden, där administrationen i USA med Donald Trump i spetsen, aldrig slutar att förvåna oss. Det är ett minutverk för USA att beordra Visa och Mastercard att dra ur sladden till Europa. Något sådant skulle resultera i stort kaos för oss. Även om det inte kommer ske, finns det där som hot från USA, till exempel vid förhandlingar om tullar med EU inte skulle resultera i de resultat USA vill ha.

Swish är idag vårt enda alternativ. Visst kan man betala med Paypal, Trustly, banköverföring och annat, men det finns inget som till rimlig kostnad och tillräckligt snabbt kan ersätta kortbetalning.

Så nog behövs Swish. Att avgifterna Swish tar ut via bankerna, göder våra banker ytterligare är något som skaver. Vore det inte rimligt att bankerna borde erbjuda ett betalningsalternativ kostnadsfritt nu när de själva så effektivt tagit bort kontanterna?

Finns det intresse för konkurrens till Swish?

Om det vore ekonomiskt och tekniskt möjligt att lansera en alternativ tjänst till Swish så är jag tämligen säker på att det vore oerhört intressant. Det faktum att Swish genererar avgifter värda 1,2 miljarder kronor gör att det säger sig själv att det finns intresse.

Bara en tredjedel av detta skulle bli 400 miljoner. Ett företag med denna storlek på intäkt skulle vara ett stort företag.

Hos Swish jobbar enligt senaste årsredovisningen 87 anställda. Nu ligger en del av administrationen för Swish och även del av tekniken ute hos bankerna, men att nå 1 miljard i omsättning på 87 personer är en fantastisk siffra.

Svårt att konkurrera

Swish är inte direkt något under av teknik. Det är helt enkelt inte så tekniskt avancerat att överföra pengar på det sätt Swish gör. Swish åtnjuter också en smått extrem tolerans från sina användare/kunder/partner. Det finns knappast något annat som kan kallas ”systemkritiskt”, som har så mycket tekniska problem som Swish.

Exempel från mediarapportering om problem

Ändå, med enkel teknik, högt pris och låga kvalitetskrav, så är det svårt att konkurrera med Swish. Hur kan detta komma sig?

Jag listar här några argument som jag anser har stor påverkan:

- Swish ägs av storbankerna och stöttas fullt ut. Bankerna erbjuder inget annat alternativ

- När storbankerna ej kunde behålla kortbetalningsmonopolet så styrdes fokuset helt om till Swish

- För att använda Swish krävs BankID. Även BankID ägs av storbankerna och därför blir det än svårare att konkurrera med Swish

- För att kunna konkurrera med Swish krävs åtkomst till bankkonton i realtid. Detta har endast nyligen möjliggjorts för andra än bankerna själva

Om kriget kommer eller att Trump får feeling

Den senaste tiden har olika aktörer ventilerat sina synpunkter i media vad gäller Swish och BankID. Det har handlat om:

- Att konkurrens saknas

- Att vi står oss slätt om Trump vill sätta dit Europa och stoppar Visa och Mastercard

- Att vi saknar tillräcklig motståndskraft vad gäller betalningar om kriget skulle komma

Skärmbild från SVT Nyheter

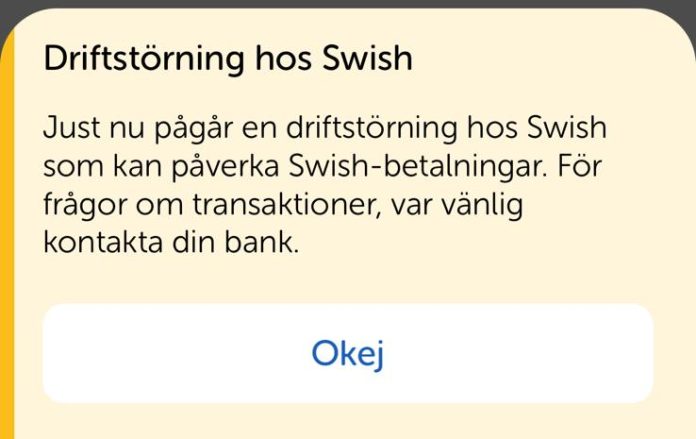

Att Swish och BankID ifrågasatts har att göra med den senare tidens stora driftstörningar. Swish har alltid haft svårt med sin stabilitet, men från att tidigare oftast drabbat swishtransaktioner enbart för en av bankerna, har det nu på slutet varit totala problem där hela swishplattformen legat nere.

Domedagsrubrikerna har nu kommit för att världsläget just nu gör det lätt att dra paralleller till krig. Alltså krig där kanske vanliga banker inte är nåbara och infrastruktur har slutat fungera men där det ändå finns ett stort behov av våra vanliga inköp och betalningar.

Det många tror är att eftersom Swish saknar konkurrens så påverkas de inte av sina driftproblem och låga kvalitet. Vi har trots allt inget annat att använda i stället.

Jag tror dock inte det är säkert att mer konkurrens skulle förändra något stort. I stället borde bankerna, som äger Swish, åläggas att kvaliteten ska höjas och driftproblem inte tillåts. Alla andra kritiska system som bankerna har, har ju absolut inte dessa problem som Swish ideligen uppvisar. Det känns lite som Swish är fula ankungen som inte får vara inne helt i bankvärmen, utan ska klara sig själv ute på öppet hav.

Slutsats

Det är ofta bra med några olika aktörer inom ett område. Då kämpar alla på bästa sätt och priser hålls på en marknadsmässig nivå. Det vore nog ändå klokt att fler aktörer kunde göra direktbetalningar än bara Swish.

Varför sker inte detta redan, vi har ju sett att businesscaset finns? Jo, för att bankerna äger Swish och bankerna äger BankID. Dessa två tillsammans skapar vår användarupplevelse och nytta med Swish. Eftersom en ny aktör skulle behöva ha access till konsumenter och handlares bankkonto, skulle de behöva ha möjlighet till detta mot bankerna. Tekniskt går det, men det är också så oerhört lätt för bankerna att motarbeta.

Jag ger alla en gissning om våra storbanker ser positivt på konkurrens till Swish? Fundera och skicka mig svaret som en kommentar på den här bloggposten.

I Sverige finns idag en möjlighet via något som kallas RIXINST, att för vem som helst göra direktbetalningar precis som Swish gör. Problemet är att du i stort sett måste vara bank för att få ansluta dig till RIXINST. En mellanväg är att ansluta dig via en av bankerna som i sig redan är anslutna till RIXINST. Även detta kräver dock vissa tillstånd från Finansinspektionen, så tröskeln både vad gäller kapitalbehov och storlek på företag gör att det är ett stort steg. Mer om detta i del 2.

I del 2 kommer jag i huvudsak att ta upp BankID och varför det är ännu svårare att konkurrera med dem. Passande nog kom en nyhet idag att Kivra ska lansera en identifieringstjänst. Sen tidigare finns även Freja, som ändå får sägas vara rätt okänt trots att Freja hör till ett börsbolag.

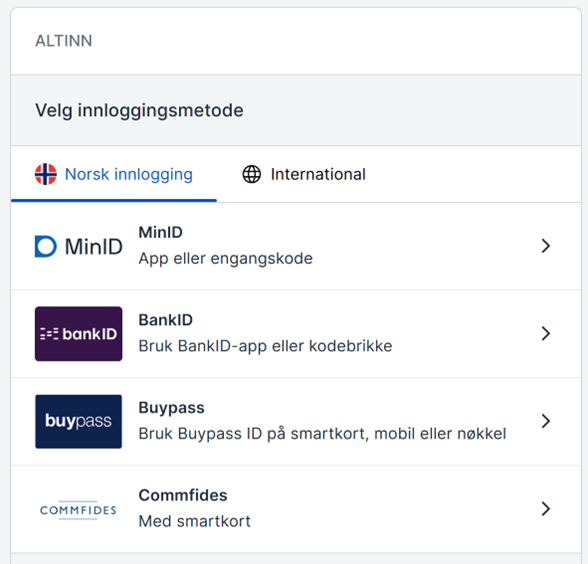

Som avslutning en bild från inloggningen till de norska myndigheternas onlinetjänster. Där finns flera ID-tjänster plus en internationell.

I Norge finns redan fyra olika ID-tjänster och man kan också ha en variant som fungerar för internationellt bruk (om man inte har ett norskt födelsenummer).

Läs mer om detta i del 2 av den här artikeln. Finns här i slutet av juni 2025.

Le Rouret 2024-06-12 av Daniel Höglund Werngren ©