Tänk dig att du äger ditt ID-kort, men när du vill använda ett digitalt ID-kort så har du ett lås på detta. Inte bara din mobiltelefons låskod/faceID utan ett lås som din bank äger. Utan att gå via banken kan du inte visa ditt ID-kort. Samma sak gäller din plånbok, även där äger banken låset. Ungefär så ser det ut på svenska marknaden för digitala ID-metoder idag.

Vi kommer strax tillbaka till just digitala ID-metoder, men vi börjar med betalningar.

Det är väldigt sällan man gör riktiga överföringar från ett bankkonto till ett annat i Sverige. När du betalar en faktura så sker det som regel med bank- eller plusgiro. I större delar av Europa finns inget ”girosystem” utan det är en överföring bankkonto till bankkonto som gäller. När man i Sverige får vänta minst en dag för att pengar ska komma fram då man överför bankkonto till bankkonto, går det i andra länder på någon sekund eller minut att göra denna typ av överföring.

Hur kan det komma sig att Sverige som är så långt fram med annan teknik, verkar ha hamnat långt efter övriga världen vad gäller banköverföringar?

- Den första anledningen är bryttider. Bankerna har olika bryttider vilket betyder att överföring registrerade före till exempel kl 10:00 sker samma dag, medan överföringar registrerade efter detta klockslag blir utförda först nästa dag

- Clearing tar sedan vid. Med clearing menas att bana väg för överföringen genom att kontrollera att allt är klart för en överföring med både avsändande och mottagande bank

- Bankerna gör överföringar endast på bankdagar. Röda dagar samt lördagar sker inga överföringar

Ovanstående gör att en överföring oftast tar minimum en dag, många gånger upp till två dagar. Det är helt uselt när det är dina pengar det gäller, och de borde kunna överföras till andra banker omgående.

Används bankgiro eller plusgiro tar det minst lika länge. Här grupperas flera transaktioner till samma bank ihop och skickas i klump vid givna tider på dagen.

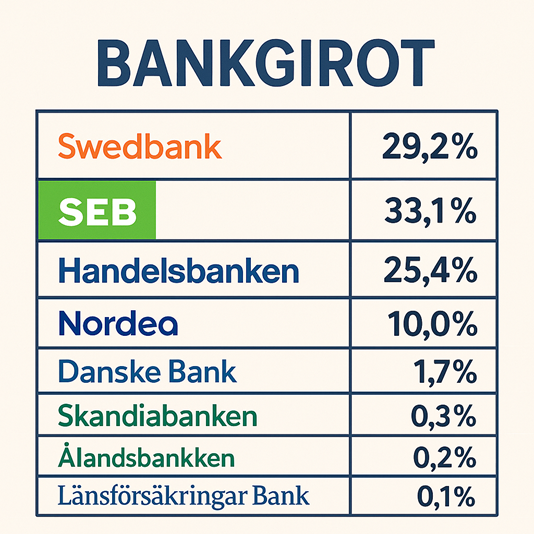

Bankgirot bildades 1959 (!) och ägs av våra storbanker.

Vad gäller Plusgiro, så börjar det bli en ovanlig betalmetod. Plusgirot ägs av Nordea och hette förr i tiden Postgirot. Postgirot ägdes av staten men såldes 2002 till Nordea. Företagskunder hos Nordea får fortsatt ett plusgirokonto för att ta emot sina inkommande betalningar.

Behöver Swish och BankID konkurrens?

Det var frågan i del 1 av denna artikel. Min slutsats var att konkurrens till Swish vore att föredra. Om vi nu ser det ur BankID-perspektivet, så är det stora problemet att Swish är totalt beroende av BankID. Det finns inget sätt att skicka eller ta emot pengar med Swish utan BankID.

Eftersom Swish blivit en så oerhört systemviktig spelare vad gäller betalningar, så är det inte vettigt att den är beroende av en annan tjänst, med totalt monopol, för att kunna fungera. Och det som gör det riktigt otrevligt är att det är samma banker som äger BankID som äger Swish – alltså våra storbanker (med några få hangarounds).

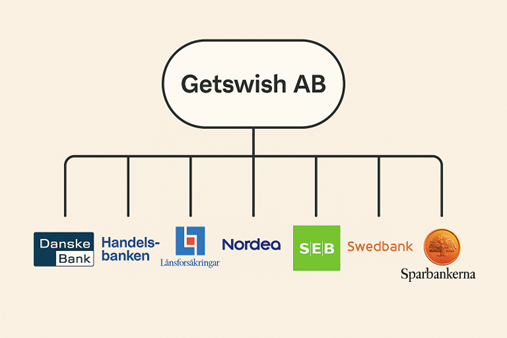

Swish ägs av bankerna och är helt beroende av BankID. BankID ägs och hanteras av bankerna. Det är i det närmaste en komplett stängd marknad för Sverige med ett högt staket runt.

Så här ser ägandet ut:

Hur kan det då vara så många driftproblem med dessa plattformar. Så mycket att politiker nyligen kritiserat avsaknaden av konkurrens? Ärligt talat så förstår jag det inte, det är extremt starka aktörer som är ägare, så det bör inte bero på avsaknad av resurser. Ingen av dem går ju ut med vad som orsakar att tjänsterna inte nås men troligt är, att det förr var tekniska problem med själva tjänsterna (primärt Swish), medan det på senare tid i stället är it-attacker från kriminella.

I media kan man läsa att attacker inte ska skyllas den som blir attackerad. Jag håller med om detta förutsatt att den som attackeras har gjort allt i sin makt för att förhindra, förbereda och ha en plan för att reda ut en attack. Det är orimligt för småföretag att på egen hand ha denna typ av förberedelse men för ett finansorgan i monopolställning är det ett minimikrav. För en bank är det inbyggd i dess DNA.

Huruvida Swish och/eller bankID gjort sin hemläxa och förberett sig för attacker kommer ingen att få veta. Av naturliga skäl är det knäpptyst. Jag har dock varit med sedan Swish föddes och mitt företag MoreFlo var alltid bland de första att implementera ny swishteknik. BankID hängde alltid med som något nödvändigt ont. Utifrån denna erfarenhet kan jag säga att Swish gjorde på inga sätt sin hemläxa.

På MoreFlo var vår känsla av Swish, att de hade helt fullt upp med att hänga med teknikmässigt och bygga sin plattform för att fungera i butiker och för e-handel. Säkerhetslösningarna var oerhört omoderna Det var överlag alltid gammal teknik som användes, fast med fötterna som i gyttja hos BankGirot. Swish var då inte heller något hett bolag att jobba på. Implementationslösningarna vi byggde fick det ofta att klia i huvudet på våra programmerare eftersom de undrade om detta verkligen var hur det skulle gå till.

Så nej, den generella känslan är att Swish inte gjort hemläxan. Till Swish försvar ska dock sägas att det ändå hänt flera bra saker på slutet där plattformen moderniserats. Det allra största skedde för ungefär ett år sedan då Swish började implementera byte till Riksbankens plattform RixInst i stället för att använda tekniken från BankGirot. Idag är också Swish ett av våra största och mest betrodda varumärken.

Att BankID är så populär, är det BankIDs fel?

När det klagas på BankID och att konkurrens saknas så är det väldigt lätt att attackera med det faktum att BankID är systemkritisk för oss svenskar och vi har inga alternativ.

Rätt ska vara rätt och då blir det första påpekandet att det faktiskt finns alternativ till BankID idag. Lösningen FrejaID gör samma sak och fungerar till exempel för att logga in till Skatteverket.

Problemet, återigen, är att bankerna på ett väldigt effektivt sätt stänger ute konkurrens. Det går inte att logga in till banken på annat sätt än med BankID. Jo, det går med de gamla dosorna också, men det har nu gått så långt att man får sämre säkerhet med bankdosa än med en säkerhetsmetod som BankID.

Bankerna är vinstdrivande företag och de äger sin egen ID-metod, så varför klaga på dem då de inte vill inbjuda konkurrenter? Gränsen är hårfin och anledningarna är den samma som återkommer vid varje bankkris eller då bankernas stora vinster synas – bankerna tillhör samhället/systemet och bankerna räddas då och då av staten/skattebetalarna.

Borde inte digitala ID-metoder ägas av någon annan än bankerna?

För att verkligen ge rättvisa till den här diskussionen får man lyfta blicken åtminstone 25 år bakåt. Bland de första att satsa på digitala ID-metoder var Telia som såg till att ge ut certifikat för identifiering och produkten kallades e-legitimation. Telias lösning finns fortfarande kvar men används idag oftast inte av privatpersoner och mindre företag utan används där säkerhetskraven är än högre. Du kan skåda Telias lösning i en mycket stor del av Sveriges regioner när du ser id-korten på en person inom sjukvården. Detta är så kallade SITHS-kort där ID-delen utfärdas med Telia som teknisk leverantör.

BankID lanserades strax efter Telias e-legitimation och blev snabbt mycket populär och är idag den dominerande ID-metoden.

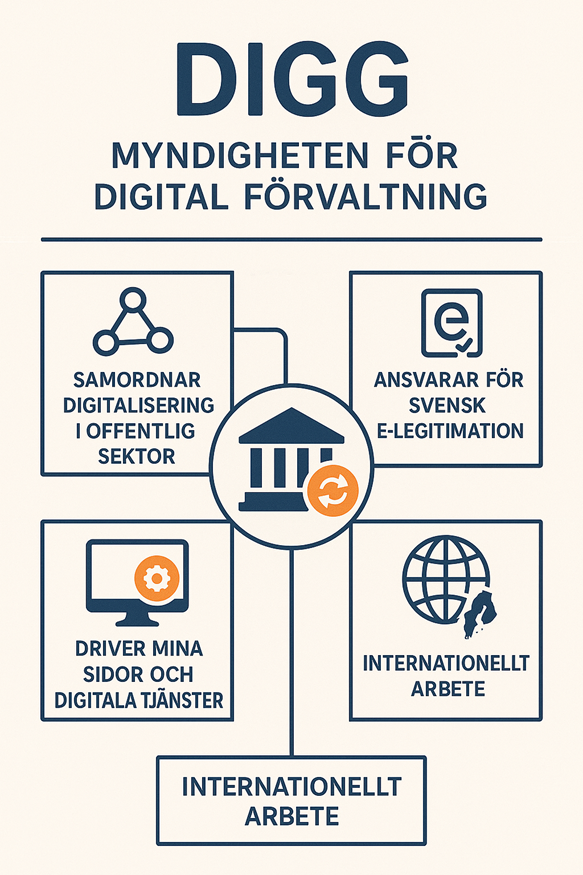

Digitala ID-metoder godkänns i Sverige av Myndigheten för digital förvaltning (DIGG). Inom DIGG finns området Svensk e-legitimation och genom detta organ godkänns ID-metoder av myndigheten. Det är alltså inte så att vem som helst kan skapa en digital ID-metod och att den direkt blir godkänd att använda. I Sverige har vi bara fyra godkända metoder inom Svensk e-legitimation; Telia, BankID, SITHS (som använder Teila) och FrejaID.

Digitalisering av samhället är en viktig fråga. Ibland omstridd (”ska det verkligen inte finns några fysiska bankkontor kvar?” ”ska man verkligen behöva en app för att få vård nu för tiden?” (appen är bankID) ). Digitalisering innebär em omdaning av samhället precis som elektriciteten, telefonen och industrialismen gjorde. Inget sådant kommer utan motstånd eller oro.

Bankerna investerade tidigt i BankID och ska något hända måste någon gå i bräschen. Före BankID satt vi alla med bankdosor och eftersom finansiella system är trögrörliga så har bankdosor ännu inte fasats ut. Före bankdosornas tid fanns telefonbanken, men mestadels var detta tiden då man gick till sitt lokala bankkontor för att göra bankärenden.

Vad vill bankerna egentligen?

De svenska bankerna har en mycket stark koppling till näringslivet på ett sätt som inte finns i alla länder. SEB kontrolleras av Wallenbergfamiljen, Handelsbanken kontrolleras av Lundbergsfamiljen, Swedbank kommer till stor del ur sparbanksrörelsen och kopplas starkt till fackföreningsrörelsen. Nordea är en udda fågel då de skapades ur den stora bank- och fastighetskrasch vi hade i Sverige i början av 90-talet där staten lade livskraftiga banker i en hög och skräpbanker i en annan.

Det är alltså ”det gamla” näringslivet som styr bankerna och det har lett till att bankerna vill göra stora vinster. Min personliga tro, är att detta är anledningen till att de svenska storbankerna lägger så mycket tid, kraft och pengar på att utestänga konkurrens.

Att förhindra konkurrens vill nog alla företag. Det är en grundläggande del i att driva ett företag att man vill vara bättre, snabbare och starkare än sina konkurrenter. För banker är synen mer komplex eftersom de är en så viktig del i att ett samhälle fungerar. Jag tänker inte gå in i någon djupare analys om detta nu, men rent krasst kan man säga att ju mer vänsterinriktad man är ju mer vill man att banker helt ska ägas/styras av samhället/staten och ju mer höger (till en viss gräns nu för tiden) så vill man helt privatisera banksystemet.

De svenska storbankerna har varit otroliga på att stänga ute konkurrens genom tunga initialinvesteringar men har därefter använt detta på ett sätt som inte gynnat svenska medborgare. För att försöka knyta ihop säcken, så är detta anledningen till att det kostar ett kafé 10 % i avgift för att ta betalt 25 kronor för en kopp kaffe med Swish. Samma skäl var det att man förr i tiden såg butiker som inte tog kort eller tog ut 3 kronor i avgift om man vill betala småköp med kort.

Ska vi förstagliga BankID?

I ett normalt land går det inte till så, om företag har satsat och byggt upp något så äger de detta, även om det är banker. Jag har egentligen inte hört något emot BankID förrän deras första större driftproblem hände för några veckor sen.

Jag tycker dock, att om nu det är en myndighet som godkänner allting som kan kallas e-legitimation och konkurrensen bevisligen är usel då två bygger på Telias medod, en är bankID och den sista FrejaID, då borde även staten själv erbjuda en egen e-legitimation.

FrejaID är inget annat än ett privat företag som satsat på e-legitimationsteknik. De är ett börsbolag men där stor del av affärerna fortfarande kommer från leverans av fysisk hårdvara. FrejaID är en av tre metoder att nå till exempel Skatteverket. Självklart är det dock väldigt svårt att få fart på affärerna eftersom ingen kan använda FrejaID till sin bank eller för sin Swish.

Återigen, så tror jag man måste lyfta blicken en aning. BankID har blivit den dominerande tekniken och tack vare att BankID finns överallt där digitalt ID behövs så upplever man att BankID fungerar väldigt bra. Problemet uppstår när det är tekniska problem eftersom man inte har något annat ID-sätt då, man kan ju inte ta sitt fysiska ID-kort och hålla upp framför skärmen när man behöver legitimera sig på nätet.

Det jag menar med lyfta blicken, är att inse att bankerna kontrollerar hur vi kan identifiera oss. Det gör också att en tjänst som Swish stängs inne bakom mycket effektiva konkurrensmurar. När samma aktörer äger både BankID och Swish, så blir vår näst största betalmetod efter kort omöjlig att konkurrera med. Bankerna sätter avgifter hur de vill och tjänar storkovan, samt omöjliggör för nya, billigare och smartare tjänster att etablera sig i Sverige.

Ovanstående gör att Sverige drar ojämnt i tekniksprången. Vi hålls bak av gammal bankgiroteknik men vi pushas framåt av internetbanker, vi hålls tillbaka med höga avgifter för Swish men pushas framåt av att BankID finns i allas mobiler och så håller det på. Trögheten kontrolleras av bankerna som över en viss tidsram kan tjäna väldigt mycket pengar och hoppas under tiden kunna utveckla nästa intäktsgren.

Ett färskt exempel som visar hur det kan bli är Vipps. Kort bakgrund om Vipps är att det är en betalmetod som är lik Swish, kommer från Norge och har nyligen gått ihop med Mobile Pay. Genom samgående med Mobile Pay så täcker nu Vipps Mobile Pay Norge, Danmark och Finland. Vipps finns också i Sverige men förhindras effektivt av att BankID styr hur identifiering i Vipps Mobile Pay-appen får fungera. På ett rätt onormalt sätt, vill BankID att deras identfiering ska gå till på samma sätt i Vipps som i Swish, även om Vipps själva säger att de är nöjda med att ha den säkerhet via BankID som de själv önskar. Enligt Vipps hindras de också av att BankID kräver så hög kostnad per legitimering (”signering”). Självklart vill inte Swish att Vipps Mobile Pay ska bli lyckas i Sverige och då det är samma ägare till BankID som till Swish så står vi där igen, bankerna äger monopol på snabba betalningar.

(Jag är ingen förespråkare för Vipps Mobile Pay eftersom de använder kortnätverken och är på så sätt helt beroende av dessa samt för att de tar oerhört höga avgifter av handlarna. Men jag är stark förespråkar till fri och ny teknik som gagnar samhället och att vi inte ska vara låsta till Swish nu när kontanter nästan inte är användbart längre.)

Återigen står Sverige med ett Swish som bara fungerar i Sverige. Bankerna gör allt i sin makt för att hålla ute konkurrens men det gör också att teknisk innovation inom detta så viktiga område dödas.

Det borde vara tvärtom, vi borde nyttja Sveriges starka förmåga att utveckla bra produkter och tjänster, till att ha en sund konkurrens för digitalisering av så viktiga saker som den om våra pengar.

Finns det något vi kan göra?

I de stora europeiska länder byggs nu nya betallösningar som använder det europagemensamma banksystemet SEPA. Här skapas ett europeiskt alternativ till Swish och det har starkt stöd från Europeiska Centralbanken. I Sverige är alla storbanker sen länge uppkopplade till SEPA. Särskilt för företag som gör internationella affärer är detta ett måste.

Tänk att även vid resa till andra länder kunna använda en enda app för dina betalningar och slippa fundera på dyra valutaväxlingar och andra avgifter.

Egen framtidsskådning igen säger att de svenska bankerna kommer införliva Swish till den europeiska lösningen när de inser inget annat är rimligt längre. De ska först bara kräma ur alla vinster som går ur Swish.

Vill du veta mer så läs om betalmetoden Wero. Den integreras på ett mycket smidigt sätt i din mobil och fungerar idag bäst i Belgien, Nederländerna, Österrike, Tyskland och Frankrike men kommer snabbt till fler länder.

Jag skrev om det i en annan artikel så berör det inte mer här än att säga det, att Europa vill gärna ha ett eget betalsätt som inte sitter i klorna på Visa eller Mastercard givet de spänningar och hot som uppstått efter att Donald Trump blev president igen. Vi vill inte stå med möjligheten att USA stänger av kortnätverken som en del i till exempel en handelsförhandling, eftersom vi idag vet att möjligheten är 100 % reell.

Exemplet Wero är även det en app så då sitter man i klorna på sin mobiltelefonstillverkare i alla fall och särskilt i Skandinavien är Apple helt dominerande. Apple är som bekant amerikanskt. Konkurrens finns ändå då Samsung är betydligt mer vanligt i flera andra europeiska länder och Samsung är koreanskt.

En ögonöppnare

Du använder kanske din mobiltelefon eller klocka för att betala med kort? Det är ju oslagbart smidigt att klicka fram sina kort och blippa mot kortterminalen.

Varför fungerar inte Swish så? Att kunna ha Swish där i det som kallas Wallet i mobilen och bara kunna öppna för att till exempel swisha direkt från kontot för en glass.

Svaret är, att det åter är ett sätt för storbankerna att hålla armlängds avstånd, helst mer, till den teknik som råder i övriga världen. Ett sätt att inte låta andra ta del av bankernas intäkter på Swish. Det är också ett sätt att begränsa sina egna kostnader. I stället för att integrera med till exempel Apple Pay så tvingas svenskar till en egen swishapp. Det kostar lite att vara del i Apple Pay och Apple Wallet, eller Googles motsvarigheter, i utveckling och underhåll. Det man får är en suveränt smidig upplevelse för oss användare, i stället för att behöva öppna swishappen, skanna qr-kod, sen öppna bankidappen och slutligen signera.

Storbankerna säger det är av säkerhetsskäl, men jag tror detta är till stor del ett svepskäl. Det finns redan enorm säkerhet i våra mobiltelefoner och klockor och varför skulle de stora kortbolagen våga använda denna teknik om den var osäker? Nej det är ett sätt att tvinga på oss ett förlegat sätt att använda BankID och på så sätt förhindra internationell konkurrens och konkurrens fån inhemsk fintechinnovation. Att äga både Swish och BankID möjliggör att stänga ut allt annat utan att bryta mot konkurrensregler eller EU:s krav på fri inre marknad.

Jag tänkte särskilt på detta idag då jag är i Paris. Biljett för tunnelbanan fick jag i min Apple Wallet och behövde således varken tunnelbaneapp eller bankidmotsvarighet. Jag behövde faktiskt inte ens öppna min Apple Wallet, utan jag höll bara telefonen mot läsaren i spärren och blev insläppt.

Mer modiga banker i Sverige borde utveckla lösningar för att kunna använda digitala plånböcker (exempelvis Apple Pay) för instantbetalningar (omdelbara som exempelvis Swish). Alltså att man kan öppna sin Apple Wallet och direkt välja sitt bankkonto för betalning och sedan blippa. Grundläggande teknik för detta finns redan i och med Rixinst som är Riksbankens system för instantbetalningar. Banken måste vara ansluten till RixInst men det är snart en hygienfaktor för alla banker att vara.

För denna typ av betalningar kunde man ha en relativt låg beloppsgräns, dels per köp, dels per dag. Perfekt lösning för barn och ungdomar och snabbt och smidigt skulle det bli!

Varför utvecklar inte mindre fintechbolag en sådan lösning? Jag skrev om det i annan artikel, men tyvärr är det så att det är stora krav för att få ansluta sig till Riskbankens RixInst. Det krävs tillstånd från Finansinpektionen och detta kostar mycket pengar och muskler att skaffa sig.

Konklusioner

Ja vad har vi fått med oss av denna långa text? Mycket blir mina egna personliga reflektioner, men visst fog har jag för mina teser då jag arbetat i denna bransch i 25 år. Dessutom är jag en aktiv samhällsmedborgare som tar del av och använder tekniska lösningar i stor utsträckning.

- Det borde finnas en digital ID-metod som ägs av staten, som komplement till de privata lösningar som finns

- Storbankernas korsägande av både BankID och Swish förhindra både konkurrens och samhällsutveckling

- Något händer i Europa som Sverige just nu står utanför

- De mindre bankerna (eller andra finansiella institut) har en mycket intressant möjlighet för instantbetalningar

Den som lever får se!

Paris, 2025-07-14

Daniel Höglund Werngren